JR東日本の値上げ、何がどう変わる?

2026年3月14日、JR東日本は民営化以来初となる運賃の「本体値上げ」に踏み切ります。消費税率の改定に伴う値上げは過去にもありましたが、今回はそれとは根本的に性質が異なります。私たちの生活にどのような影響があるのか、まずは変更点の概要を見ていきましょう。

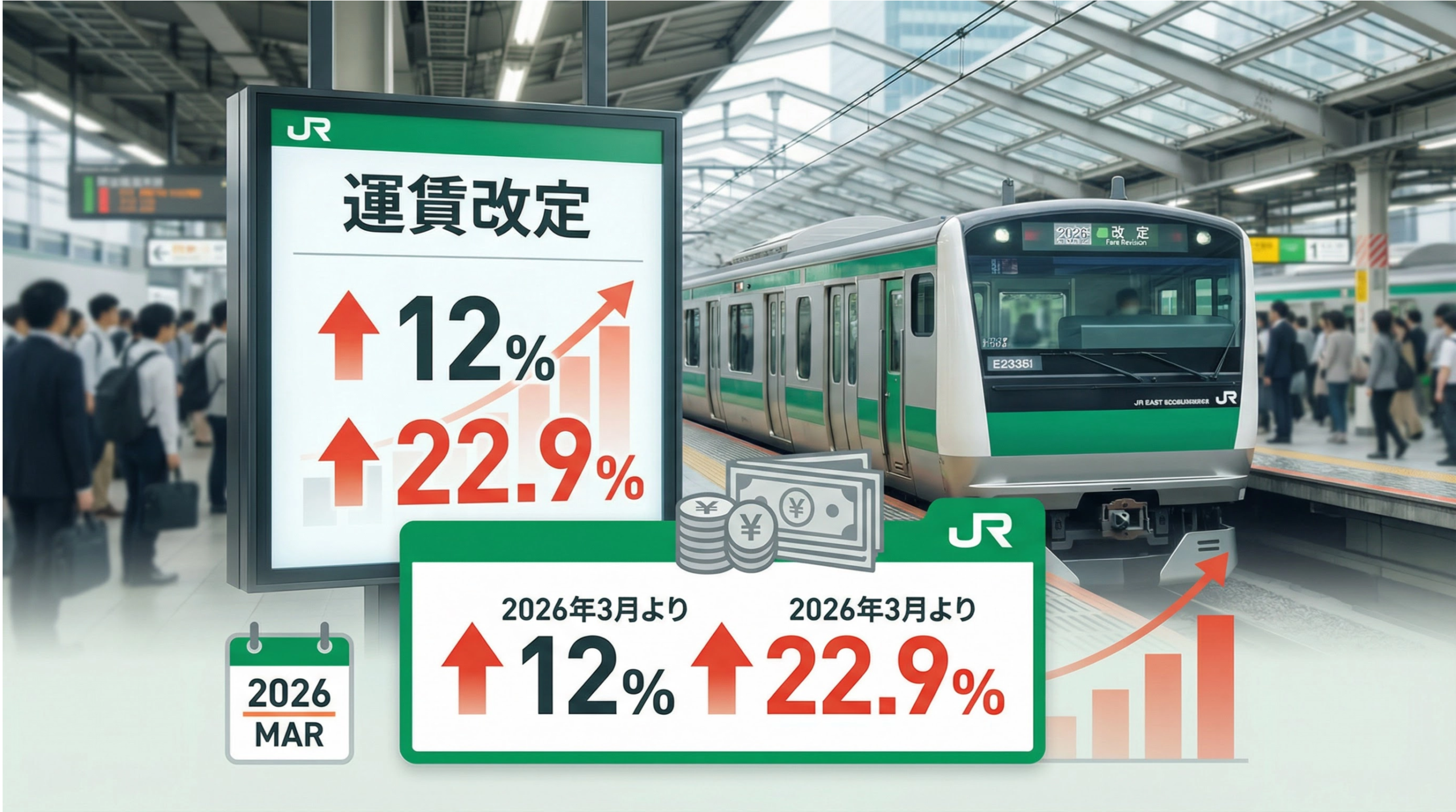

今回の運賃改定は、全体で平均7.1%の値上げとなります。具体的な内訳は、普通運賃が平均7.8%、通勤定期が平均12.0%、通学定期が平均4.9%です。特に通勤定期の値上げ率が大きく、例えば山手線内の通勤定期(6ヶ月)は22.9%増となり、利用者への影響は小さくありません。

初乗り運賃も変わります。ICカード利用時の初乗り運賃は現在の147円から155円へ8円の値上げ、きっぷ(磁気乗車券)の場合は150円から160円へと10円の値上げとなります。また、これまで運賃に加算されていたバリアフリー料金(10円)は廃止され、本体運賃に組み込まれる形となります。

この値上げは、JR東日本のほぼ全線が対象です。これまで存在した「電車特定区間」や「山手線内」といった運賃区分は廃止され、すべて「幹線」の運賃体系に統合されます。これにより、一部区間では値下げとなるケースも存在しますが、全体としては増収となる改定です。

「具体的にいくら上がるか気になる方は、主要ルート別の定期代比較記事もあわせてご覧ください。」

「黒字なのに値上げ」は本当か?

多くの人が抱く最大の疑問は、「JR東日本は2024年度に3,767億円もの営業利益を上げているのに、なぜ値上げが必要なのか?」という点でしょう。この「黒字なのに値上げ」という一見矛盾した状況を理解するためには、会社の決算書をセグメント別に分解して見る必要があります。

連結黒字3,767億円の内訳を分解する

JR東日本の事業は、鉄道を運営する「運輸事業」だけではありません。駅ビルやホテルを運営する「不動産・ホテル事業」、エキナカ商業施設などを手がける「流通・サービス事業」、そしてSuicaなどの「その他(IT・Suica等)」事業など、多岐にわたります。

2024年度のセグメント別営業利益を見ると、その実態がよくわかります。

| セグメント | 営業収益 | 営業利益 | 利益構成比 |

|---|---|---|---|

| 運輸事業 | 1兆9,457億円 | 1,760億円 | 46.7% |

| 不動産・ホテル事業 | 4,454億円 | 1,203億円 | 31.9% |

| 流通・サービス事業 | 3,937億円 | 605億円 | 16.0% |

| その他(IT・Suica等) | 1,025億円 | 229億円 | 6.1% |

この表から明らかなように、連結営業利益3,767億円のうち、運輸事業が占める割合は半分以下の46.7%です。一方で、不動産・ホテル事業は利益の31.9%を稼ぎ出しており、非鉄道事業(不動産・ホテル、流通・サービス、その他)を合計すると、全体の54%以上を占めます。つまり、現在のJR東日本の「稼ぎ頭」は、実は電車ではなく不動産事業を中心とした関連事業なのです。

鉄道事業は実は赤字に転落している

さらに重要なのが、鉄道事業単体の収支です。鉄道事業の運賃は、国が定める「総括原価方式」というルールに基づいて算出されます。これは、鉄道の運営に必要な人件費、修繕費、動力費、減価償却費などのコスト(原価)に、一定の利益(自己資本利益率)を上乗せして運賃収入がそれを賄えるように設定する考え方です。この方式に基づいて鉄道部門の収支を見ると、驚くべき事実が浮かび上がります。

| 年度 | 鉄道部門収入 | 鉄道部門原価 | 差引損益 |

|---|---|---|---|

| 2023年度(実績) | 18,733億円 | 18,785億円 | ▲52億円 |

| 2024年度(推定) | 18,988億円 | 19,387億円 | ▲399億円 |

| 2025年度(推定) | 19,191億円 | 19,841億円 | ▲650億円 |

| 2026〜28年度(現行運賃) | 19,465億円 | 20,376億円 | ▲911億円 |

| 2026〜28年度(改定後) | 20,346億円 | 20,376億円 | ▲30億円 |

上記の表が示す通り、JR東日本の鉄道事業は2023年度に既に52億円の赤字に転落しています。そして、仮に現在の運賃のまま推移した場合、2026年度から2028年度には、年間の赤字額が平均で911億円にまで拡大すると予測されています。今回の値上げは、この赤字を埋め、収支をほぼトントン(▲30億円)の状態に戻すために不可欠な措置である、というのがJR東日本の主張です。

通勤定期が戻らない——コロナの後遺症

鉄道事業が赤字に陥った大きな要因の一つが、新型コロナウイルス感染症の拡大によるライフスタイルの変化です。特に、テレワークの定着は通勤定期の利用者に大きな影響を与えました。

| 区分 | 2019年度 | 2023年度 | 回復率 |

|---|---|---|---|

| 定期外 | 587億人キロ | 578億人キロ | 98.4% |

| 通勤定期 | 621億人キロ | 488億人キロ | 78.6% |

| 通学定期 | 146億人キロ | 131億人キロ | 89.8% |

データを見ると、出張や旅行などの「定期外」利用はコロナ禍前の98.4%まで回復しているのに対し、「通勤定期」の利用は78.6%にとどまっています。これは一時的な落ち込みではなく、働き方の多様化による構造的な変化と見られており、在来線の定期収入はコロナ禍前と比較して年間約770億円も減少したままです。この収入減が、鉄道事業の収支を直撃しているのです。

値上げしたお金は何に使われるのか?

今回の値上げによって、JR東日本は年間約881億円の増収を見込んでいます。では、そのお金は具体的に何に使われるのでしょうか。JR東日本は、主に「安全・安定輸送の強化」と「サービス品質の向上」のための設備投資に充当するとしています。

ホームドアの整備

現在、JR東日本は2031年度末までに330駅へのホームドア設置を目標に掲げています。既に約140駅で整備が完了していますが、残り約190駅の整備には、約4,100億円という莫大な費用が必要です。今回の増収分は、このホームドア整備を計画通り進めるために不可欠です。

大規模な設備更新と安全対策

自然災害の激甚化や設備の老朽化に対応するため、耐震補強や新幹線の安全対策など、今後5年間で約1.3兆円という過去最大規模の安全投資が計画されています。また、2031年度開業予定の羽田空港アクセス線(事業費約2,800億円)のような大規模プロジェクトも控えています。

コロナ禍で膨らんだ有利子負債

忘れてはならないのが、コロナ禍で大幅に増加した有利子負債です。利用者が激減した時期も鉄道の運行を維持するため、JR東日本の有利子負債はコロナ禍前の約3.3兆円から一時4.9兆円へと、1.5兆円も膨れ上がりました。今回の値上げには、この負債を圧縮し、財務体質を改善する狙いもあります。

もし値上げを行わなければ、これらの重要な設備投資が遅れたり、サービスの縮小が加速したりする可能性があった、というのがJR東日本の説明です。

他の鉄道会社と比べてどうなのか?

今回のJR東日本の値上げは、他の鉄道会社と比較してどうなのでしょうか。実は、鉄道運賃の値上げはJR東日本に限った話ではありません。

| 鉄道会社 | 実施時期 | 平均値上げ幅 |

|---|---|---|

| JR九州 | 2025年4月 | 15% |

| JR西日本 | 2025年4月 | 7.5% |

| JR東日本 | 2026年3月 | 7.1% |

| 京王 | 2023年3月 | 13.7% |

| 東急 | 2023年3月 | 12.9% |

| 小田急 | 2023年3月 | 12.2% |

| 東京メトロ | 2023年3月 | 10.0% |

上表の通り、JRではJR東海を除く全社が、私鉄でも多くの会社が既に値上げに踏み切っています。JR東日本の7.1%という値上げ幅は、他社と比較すると中間的な水準と言えます。ただし、前述の通り、山手線内の通勤定期で22.9%増など、一部の区間や券種では突出して高い値上げ率となっている点には注意が必要です。

そもそも39年間値上げしなかったのが異常だった?

今回の値上げは、1987年の民営化以来、約39年ぶりとなる「本体価格」の値上げです。しかし、歴史を振り返ると、この「39年間据え置き」という事実自体が、むしろ異例であったことがわかります。

国鉄時代はほぼ毎年値上げしていた

JRの前身である日本国有鉄道(国鉄)の時代、運賃はほぼ毎年のように改定されていました。特にオイルショック後の1976年には、初乗り運賃が30円から60円へと一気に2倍になる、50%超という驚異的な値上げが行われました。しかし、この毎年の値上げが利用者の鉄道離れを招き、さらなる赤字を生むという悪循環に陥り、国鉄は最終的に約37兆円もの天文学的な負債を抱えて民営化の道を歩むことになります。

民営化後に値上げがなかった4つの理由

では、なぜ民営化後のJR東日本は、39年間も本体価格を据え置くことができたのでしょうか。それには、主に4つの理由が挙げられます。

- デフレと超低金利: バブル崩壊後、日本経済は長いデフレの時代に入り、物価や人件費の上昇が抑制されていました。超低金利も、巨額の設備投資を行う鉄道会社にとって有利に働きました。

- 都心回帰による自然増収: 都心部の人口増加や経済活動の活発化により、鉄道利用者は自然と増え続け、安定した収入を確保できました。

- 経営効率化と非鉄道事業の成長: 民営化による徹底した経営効率化と、本稿で見てきたような不動産事業などの関連事業が大きく成長し、鉄道事業のコストを吸収することができました。

- 消費税改定の役割: 消費税の導入・税率引き上げが、数年おきに事実上の運賃値上げの機会として機能し、本体価格の改定を先送りする要因となりました。

「数年ごとの値上げ時代」が来るのか

しかし、これらの条件は今、大きく変化しています。長年のデフレは終わり、物価や人件費は上昇。コロナ禍を経て鉄道利用者の行動も変わりました。こうした状況を受け、2024年には国土交通省が運賃制度の基本ルールである「収入原価算定要領」を27年ぶりに改正。これにより、鉄道会社は設備投資や人件費の増加分を、より柔軟に運賃原価へ反映できるようになりました。

電気やガス、水道といった公共料金が社会情勢に応じて頻繁に価格改定されていることを考えれば、鉄道運賃だけが長期間据え置かれていたことの方が異例だったのかもしれません。今後は、数年ごとに運賃が見直される時代が到来する可能性も十分に考えられます。

値上げは仕方ないのか?——賛否の論点を整理する

ここまで見てきたデータを踏まえると、今回のJR東日本の値上げは「仕方ない」のでしょうか、それとも「許せない」のでしょうか。この問題には唯一絶対の正解はなく、どの立場から見るかによって意見が分かれます。最後に、賛成派と反対派の主な論点を整理してみましょう。

「仕方ない」派の主な論点

- 鉄道事業の赤字: 連結では黒字でも、値上げの原資となるべき鉄道事業単体が赤字である以上、持続可能性のためには値上げが必要だという意見です。

- 安全投資の必要性: ホームドア設置や老朽設備の更新など、利用者の安全を守るための投資は待ったなしであり、その費用を運賃で賄うのは合理的だと考えます。

- 39年間の据え置き: 他の公共料金が変動する中、39年間も本体価格を据え置いてきたこと自体が努力の結果であり、今回の値上げはやむを得ないという見方です。

- 他社も追随: JR他社や私鉄も軒並み値上げに踏み切っており、JR東日本だけが特別ではないという意見です。

「許せない」派の主な論点

- 生活への負担増: 給与が上がらない中で、日々の通勤・通学に必須の交通費が上がることは、家計への直接的な打撃であり、到底受け入れられないという声です。

- サービスの質の低下: 「みどりの窓口」の削減など、値上げの前にサービスの質が低下していると感じる利用者も多く、値上げに見合うサービス向上が伴っていないという不満があります。

- 内部留保と株主還元: 巨額の利益を上げているのだから、不動産事業などで得た利益を鉄道事業の赤字補填に回すべきであり、値上げの前に内部留保の活用や株主への配当を見直すべきだという批判です。

- 混雑・遅延の未改善: 特に首都圏では、ラッシュ時の混雑や頻発する遅延が改善されていないのに、負担だけが増えるのは納得できないという意見も根強いです。

このように、双方の意見にそれぞれ一理あります。「連結黒字だが鉄道は赤字」という構造をどう捉えるか、安全投資と利用者負担のバランスをどう考えるか。読者一人ひとりが、示されたデータを元に判断することが求められていると言えるでしょう。

(まとめ): 「黒字なのに値上げ」の真相

本記事では、JR東日本の運賃値上げの背景にある「黒字なのに値上げ」という疑問を、公開されている財務データを元に検証してきました。

結論として、この疑問の真相は「連結決算上の黒字」と「鉄道事業単体の赤字」という構造のズレにありました。不動産事業などの好調によって会社全体としては利益が出ていますが、運賃収入で運営されるべき鉄道事業そのものは、コロナ禍以降の利用客の減少とコスト増によって赤字に陥っていたのです。

今回の値上げは、この鉄道事業の赤字を解消し、将来にわたる安全投資の原資を確保するために行われるものです。39年間という長きにわたって据え置かれてきた運賃が、ついに変動の時代を迎えたと言えます。私たち利用者にとっては厳しい現実ですが、この構造を理解することが、今回の値上げ問題を冷静に考える第一歩となるはずです。

「具体的な定期代の値上げ額や節約術については、こちらの記事で詳しく解説しています。

参考文献

[1] JR東日本. (2025). 2025年3月期決算および2026年3月期経営戦略説明資料. https://www.jreast.co.jp/investor/guide/pdf/202503guide1.pdf

[2] JR東日本. (2025). 運賃改定の申請について. https://www.jreast.co.jp/press/2024/20241206_ho02.pdf

[3] JR東日本. (2025). 運賃改定の認可について. https://www.jreast.co.jp/press/2025/20250801_ho03.pdf

[4] JR東日本. (2025). JR東日本グループレポート2025.

コメント